半導體產業受到市場需求趨緩與進入庫存調整期的影響,使2023年的景氣十分低迷,全球的半導體市場收入衰退近11%,即使AI相關的產品需求上升,也無法挽回市場的頹勢;然而,SEMI國際半導體產業協會公布的全球晶圓廠預測報告,預估2024年因生成式AI與高效能運算(HPC)等應用的推動,再加上晶片的終端需求增加,將加速先進製程與晶圓代工的產能擴增。

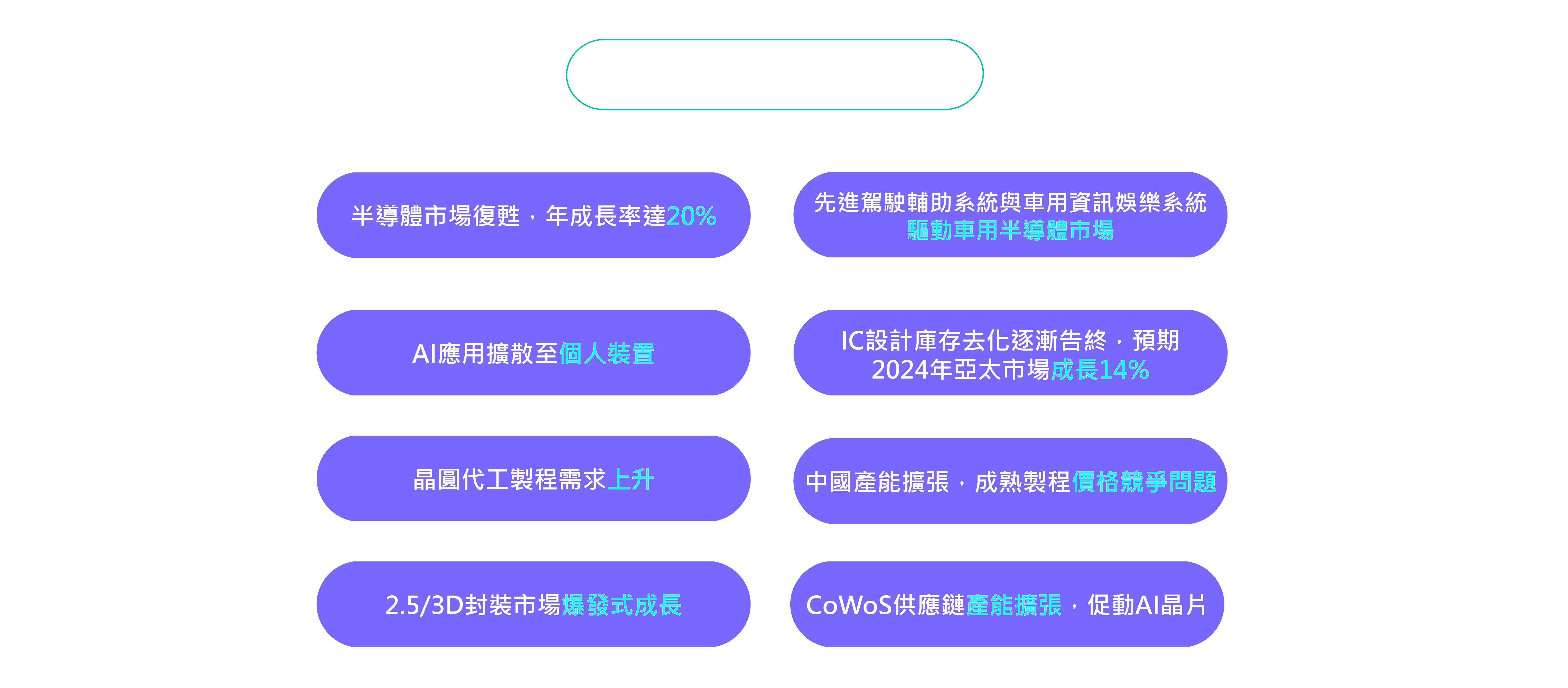

IDC於2023年12月最新研究顯示,隨著AI、高效能運算需求提升,加上電子產品的市場需求回穩,將驅動2024年的半導體市場,IDC預測2024年半導體市場的八大趨勢:

1. 半導體市場復甦,年成長率達20%

2023年受到終端需求降低的影響,供應鏈處於供過於求的情況,而2024年記憶體的市場衰退後,減產的效應推升產品價格,加上HBM滲透率提高,將會成為市場成長的助力,隨著終端的需求逐步提升,AI晶片將供不應求,最終能帶動半導體市場重回成長至20%。

2. 先進駕駛輔助系統與車用資訊娛樂系統驅動車用半導體市場

汽車智慧化與電動化的趨勢水漲船高,成為未來半導體市場的重要來源,其中ADAS的汽車半導體占最高比例,預計2027年複合成長率將達19.8%,佔整個車用半導體市場的30%,越來越多的汽車將依靠晶片,而這對半導體將會是長期又穩健的需求。

3. AI應用擴散至個人裝置

AI對於運算邏輯與資料處理的要求十分高,且需要支援複雜的機器學習與大數據分析,而半導體技術的進步預計2024年會有更多AI功能被整合至個人裝置中,像是手機、電腦或穿戴裝置,而這些將提升對半導體的市場需求。

4. IC設計庫存去化逐漸告終,預期2024年亞太市場成長14%

亞太地區IC設計業者的產品廣泛,應用範圍遍布全球,雖在2023年的表現較差,但仍持續積極探索與突破,除了智慧型手機外,也開始切入AI與汽車的應用,適應整個快速變化的市場,預計因個人裝置市場需求的增加,有新的成長機會。

5. 晶圓代工製程需求上升

晶圓代工於2023年受到庫存調整的影響,產能利用率大幅下降,但部分的消費電子需求與AI產業相關的產品需求,在2023年下半年先進製程有復甦的傾向,而在2024年終端需求的回穩,有望加工產業能呈雙位數成長。

6. 中國產能擴張,成熟製程價格競爭問題浮出

因美國的禁令關係,中國積極擴增產能,並持續以優惠代工價讓他國的晶圓代工商備感壓力,尤其晶片短期有去化要求,多為成熟製程的生產,更不利於成熟製程晶圓代工廠拿回議價權。

7. 2.5/3D封裝市場爆發式成長

隨著半導體晶片功能與性能要求提高,先進封裝技術也變得十分重要,而先進製程與封裝的相輔相成,讓半導體業的質量增長,促使相關市場加速成長,封裝市場將會是未來可高度關注的領域。

8. CoWoS供應鏈產能擴張,促動AI晶片供給

台積電先進封裝技術「CoWoS」供需缺口仍有20%,許多國際IC設計大廠都在持續下單,預計產能會再增加並有更多廠商積極切入「CoWoS」的供應鏈,對AI晶片發展將是重要助力。